Связаться с приемной комиссией

Меню раздела

Основное меню

Целью исследования являлось получение новых синтезированных образцов азотных удобрений.

В работе использовались следующие исходные вещества:

В результате взаимодействия аммонийной селитры с гипсом, доломитом и карбамидом получали следующие солевые композиции:

В лабораторных условиях были получены образцы удобрений аммонийная селитра : вещество − NH4NO3 : (CaSO4 ∙ 2СO(NH2)2); NH4NO3 : (2CaSO4 ∙ СO(NH2)2 ); (NH4NO3 + CaCO3 ∙ MgCO3) : (CaSO4 ∙ 2СO(NH2)2); (NH4NO3 + CaCO3 ∙ MgCO3) : (2CaSO4 ∙ СO(NH2)2 ) в соотношениях – 10 : (1); 10 : ( 2,5), 10 : ( 5).

В результате проведенных лабораторных исследований с использованием физико-химических методов анализа, установлено:

Исследование

АО «ОХК «УРАЛХИМ» является российским лидером в производстве аммиачной селитры, а также занимает второе место в России по объемам производства аммиака и азотных удобрений. Компания также осуществляет выпуск фосфорных и сложных удобрений. Суммарные мощности составляют более 2,8 млн. тонн аммиака, 2,5 млн. тонн аммиачной селитры, 1,2 млн. тонн карбамида и 0,8 млн. тонн фосфорных и сложных удобрений в год. Производственные активы компании включают в себя: Филиал «Азот» в г. Березники; Филиал »КЧХК» (Кирово-Чепецкий химический комбинат); ОАО «Минеральные удобрения», г. Пермь, АО «Воскресенские минеральные удобрения». Логистические активы включают в себя терминал по перевалке и краткосрочному хранению сыпучих минеральных удобрений – Riga fertilizer terminal (Латвия); терминал по перевалке жидкого аммиака SIA Ventamonjaks (ООО «Вентамоньякс», Латвия). «УРАЛХИМ» реализует более 80 наименований продукции в более чем 60 странах мира.

Крупнейшим рынком для компании с долей свыше 30% является Россия и страны СНГ.

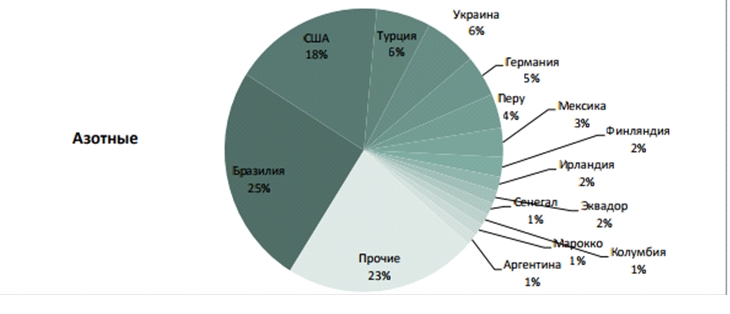

Страны - экспортеры азотных удобрений. Азотные удобрения в наибольших количествах поставляются в Бразилию и США. Распределение экспорта по странам представлено на рисунке 1.

Рисунок 1 – Структура Российского экспорта азотных удобрений по странам-получателям (2016 г.)

Внутренний рынок азотных удобрений отличается невысоким уровнем потребления. Отечественным покупателям поставляется менее 30% выпущенной продукции. В структуре внутреннего спроса можно выделить десять регионов, на которые приходится около 60% потребления минеральных удобрений в сельхозсекторе: основными сельскохозяйственными регионами-потребителями являются Краснодарский и Ставропольский край, Ростовская и Курская области, Татарстан.

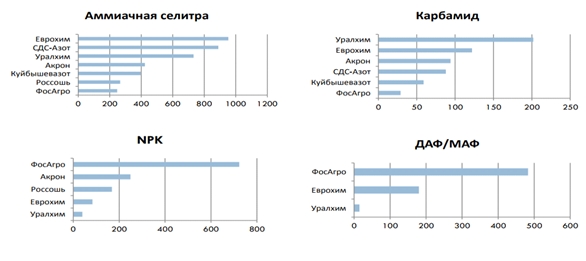

Наиболее конкурентным является рынок азотных удобрений. Крупнейшим игроком является «ЕвроХим», однако его доля в структуре производства немногим более 25%. На втором месте с долей около 20% находится «Уралхим». На долю трех других холдингов – Акрона а также СДС «Азот» – в сумме приходится около 34% в структуре производства. 10% в примерно равных долях обеспечивают «КуйбышевАзот» и россошанские «Минудобрения», 6% – «Газпром нефтехим Салават» и «ТоАЗ».

Рисунок 2 – Крупнейшие поставщики важнейших видов удобрений на рынке РФ

Российский рынок минеральных и химических удобрений в достаточной степени консолидирован: большинство предприятий входит в состав химических холдингов, осуществляющих полный цикл производства продукции – от добычи минерального сырья до товарных поставок. Основные игроки в сегменте азотных удобрений – МХК «ЕвроХим», «Акрон» и холдинг «Сибирский деловой союз».

МХК «ЕвроХим» входит в тройку европейских и десятку мировых лидеров отрасли минеральных удобрений. Компания была создана в 2001 г. и формировалась по смешанному принципу: в ее состав вошли как предприятия, специализирующиеся на выпуске фосфорсодержащих удобрений (ООО «ЕвроХим – Белореченские Минудобрения», ООО «ПГ «Фосфорит»), так и азотные предприятия (ОАО «НАК «Азот», ОАО «Невинномысский Азот»). Кроме того, в структуру компании вошли «Ковдорский горно-обогатительный комбинат», выпускающий апатитовый концентрат, а также месторождения углеводородного сырья и природного газа в Новом Уренгое. Компания осуществляет значительные инвестиции в калийные проекты: «ЕвроХим – ВолгаКалий» (Гремячинское месторождение), «Усольский калийный комбинат» (Верхнекамское месторождение). Зарубежные активы компании представлены EuroChemAntwerpen (г. Антверпен, Бельгия) и литовским АО «Лифоса», выпускающим фосфорные удобрения. Логистические активы включают три собственных портовых терминала. Совокупная мощность объектов по производству азотных минеральных удобрений в России и Бельгии в настоящее время составляет около 9,7 миллионов тонн в год.

Группа «Акрон» - крупнейшее предприятие Новгородской области. Ассортимент производимой продукции включает сложные и азотные удобрения, а также промышленные продукты. Производственные мощности представлены двумя химическими предприятиями в РФ (ОАО «Акрон», ОАО «Дорогобуж»), а также заводом «Хунжи-Акрон» в Китае. Транспортно- логистические возможности Группы «Акрон» включают парк собственных железнодорожных вагонов и три перевалочных терминала в балтийских портах — в Калининграде (Россия), Силламяэ и Мууга (Эстония).

С декабря 2011 г. на рынке азотных удобрений появился новый игрок – Холдинг «Сибирский деловой союз» (СДС), объединивший под своим управлением сибирские азотные предприятия – Кемеровское АО «Азот» и ООО «Ангарский азотно-туковый завод». АО «СДС Азот» суммарно располагает мощностями для производства 1,07 млн. тонн аммиака, 1,2 млн. тонн аммиачной селитры, 574 тыс. тонн карбамида, 314 тыс. тонн сульфата аммония.

Кроме того, на рынке присутствует ПАО «Газпром» – «Газпром нефтехим Салават», с дочерней компанией «Мелеузовские минеральные удобрения», а также ряд самостоятельных предприятий, в частности «Минудобрения» (г. Россошь), «Тольяттиазот», «КуйбышевАзот», «Менделеевсказот».

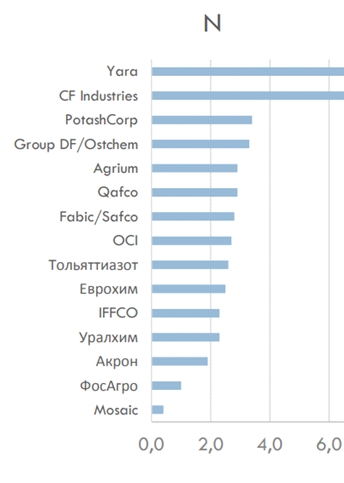

Ключевые конкуренты российских предприятий на глобальном рынке азотных удобрений (см. рис. 3):

Yara International (Норвегия), Agrium Inc. (Канада), Potash Corp Inc. (Канада), Group DF/Ostchem (Украина), Safco (Саудовская Аравия). В последние годы также резко возросла конкуренция со стороны китайских производителей.

Рисунок 3 – Мощности крупнейших мировых производителей азотных удобрений

В ближайшие годы на мировом рынке минеральных удобрений ожидается обострение конкуренции в связи с вводом новых мощностей. Наибольшую угрозу представляют ближневосточные и американские производители азотных удобрений, имеющие доступ к дешевому природному газу.

В последние годы российскими компаниями была проделана значительная работа в области оптимизации логистики, и к настоящему времени большинство крупных компаний имеют собственный железнодорожный парк и портовые терминалы. Наиболее значительные изменения в обеспеченности компаний портовыми мощностями произошли в 2013–2015 гг., когда были сданы в эксплуатацию или приобретены значительное число активов. На текущий момент ОХК «Уралхим», «Акрон», и «ЕвроХим» располагают специализированным мощностями по перевалке удобрений в Балтийском бассейне (в том числе в Прибалтике). В 2013 году АО «ОХК «УРАЛХИМ» и ООО «РИЖСКИЙ ТОРГОВЫЙ ПОРТ» (RTO) завершили строительство и открыли в рижском порту терминал по перевалке и краткосрочному хранению сыпучих минеральных удобрений - Riga fertilizer terminal. Второй терминал - в Латвийском Вентспилсе по перевалке аммиака.

Разработка нового товара. Прежде чем вводить новый товар на рынок, необходимо провести анализ его востребованности и создать условия его конкурентоспособности при помощи рекламной кампании. Реализуя данную стратегию, нужно справиться с консерватизмом потребителей, которые скептически воспринимают все новое. Данная стратегия является перспективной, но при этом связана с определенными рисками (см. выше).

Стратегия развития рынка создана для привлечения новых клиентов. Расширение географии реализации продукции (стратегия географического экспансии) или привлечение новых групп клиентов на той территории, которая уже освоена компанией.

Если рассматривается замена одного компонента удобрения на другой, то как таковых финансовых вложений не требуется, т.к нет необходимости в перестройке производства, постройке дополнительных производственных линий или же закупке дополнительных агрегатов.

Затрат, в основном, будут включать в себя маркетинговые исследования рынка и спроса на потенциально новый продукт.

Низкая вероятность возникновения рисков, т.к. глобальных финансовых вложений нет. Существует опасность того, что товар будет не востребован на рынке, но при доказанной эффективности нового продукта этот риск практически исключается.